中国版Netflix「iQiyi」がモバイルシフトをけん引!構造転換を進める「Baidu」グループの現在に迫る

中国の大手検索エンジン「Baidu」と、その子会社「iQiyi」の2018年2Q決算が発表されました。

「Baidu」はアリババやテンセントと並び「BAT」としてまとめられてきましたが、近年は他の2社からおいてけぼりをくらっています。

「iQiyi」は動画ストリーミングサービスを提供する『中国版Netflix』のような会社で、先日NASDAQに上場しました。

(参考ノート)

・【必見】売上成長率58%!驚異的な成長を続ける「アリババグループ」成長要因を三つに分解

・SNS有料課金数が1億4,700万!動画サービスの拡大が成長を牽引する「テンセント」2018年Q1決算

過去5年間の業績推移を確認してみます。

売上高は259億元(約4265億円)で、営業利益は54億元(約890億円)となっています。

営業利益率は20.9%です。

続いて、成長率の変化を見ていきましょう。

2018/6期の売上高と営業利益は、前年と比べてそれぞれ24.4%、29%ずつ増えています。

営業利益は、2014年から2016年ごろにかけて伸び悩んでいましたが、2017年に入って急速に改善しています。

今回のエントリでは、再び業績を伸ばし始めている「Baidu」の現在に迫っていきたいと思います。

Baidu全体の売上は77%がモバイル経由に

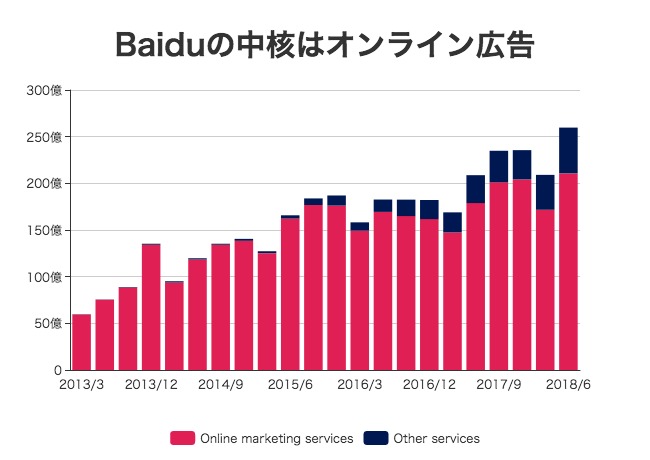

まずBaiduの収益構造をおさらいすると、Googleと同様の「オンライン広告(Online marketing Services)」が収益の中心です。

グループ全体の売上高260億元(約4265億円)のうち、210億元(約3467億円)がオンライン広告によって生み出されています。

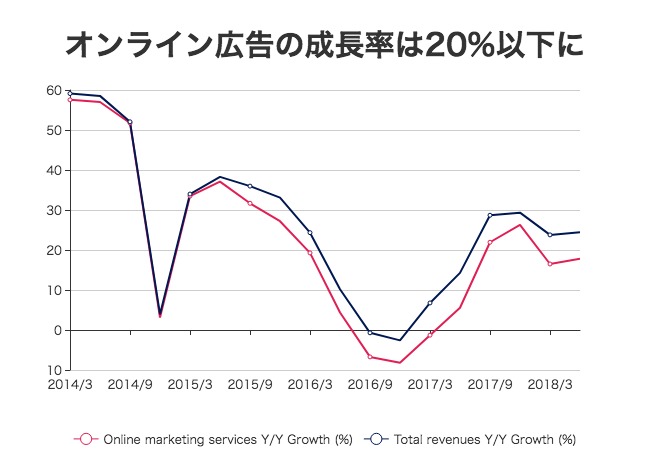

ただ、オンライン広告の売上成長率は17.8%と、Baidu全体の売上成長率よりも低い水準です。

つまり、Baiduの売上成長を支えているのは「その他(Other services)」の売上であることが分かります。

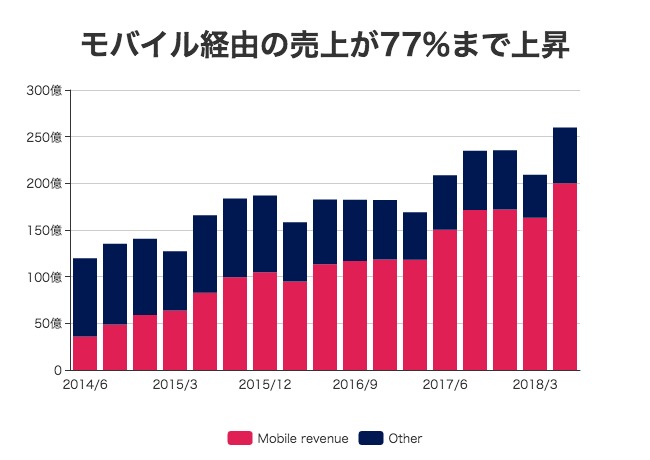

その他の変化としては、モバイル経由の売上比率が大きく拡大しています。

2014年6月は全体の30%程度でしたが、今回の決算では77%にまで上昇しました。

絶対額を計算すると、4年前の36億元(約591億円)から200億元(約3292億円)へと増えたことになり、4年でモバイル経由の売上が5倍以上に膨らんだことになります。

2016年は中国当局による広告規制の影響で減収となりましたが、2017/3期以降に売上高が上昇しています。

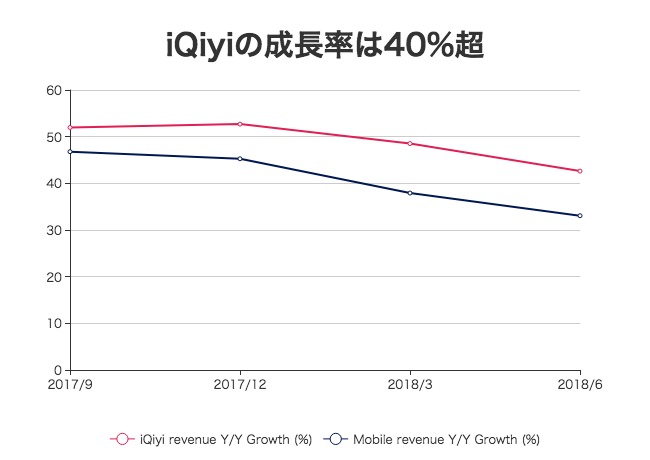

iQiyiの40%成長がBaiduを後押し

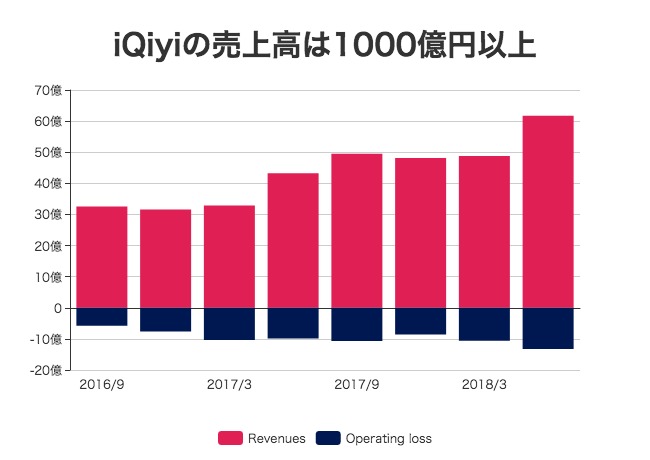

Baiduの成長を大きく後押ししているのが、「中国版Netflix」こと『iQiyi』の存在です。

2018/6期の売上高は62億元(約1015億円)で、前年同期から40%を超える成長率を続けています。

iQiyiと、先ほど見たBaiduのモバイル売上の成長率を比較してみます。

一見して、モバイル売上の成長率とiQiyiの売上成長率がシンクロしているように見えます。

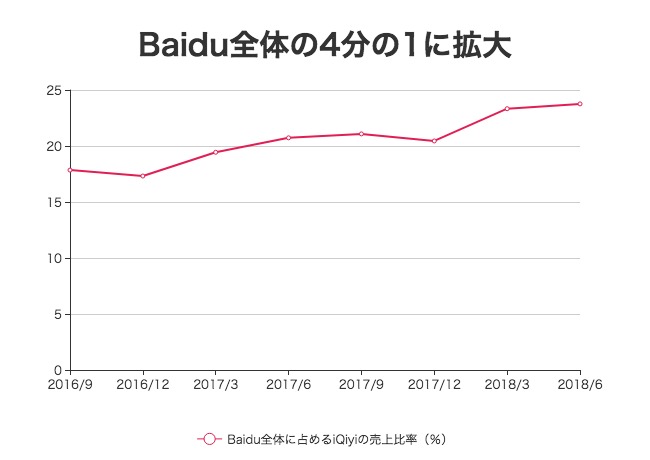

そして、iQiyiがBaidu全体の中で占める割合はどんどん拡大しています。

2016年9月ごろは全体の18%ほどでしたが、直近では24%近くに達しており、今後もBaiduにとって重要な成長要因となることが予想されます。

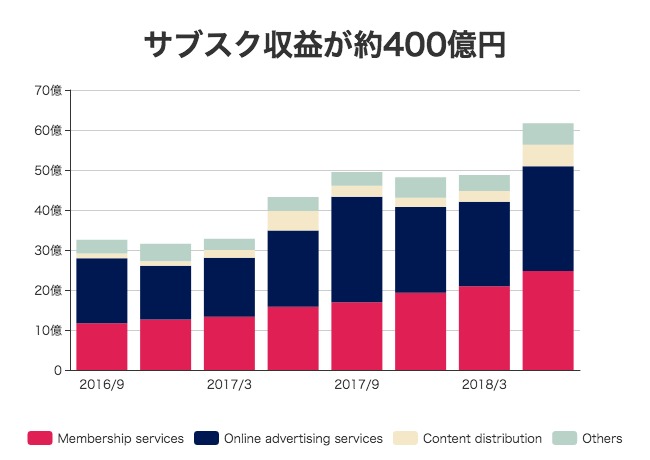

iQiyiのサブスクリプション収益が広告収入と同等に

「中国版Netflix」と呼ばれることの多い『iQiyi』ですが、収益構造は大きく異なっています。

Netflixの場合は全世界に1.2億人いる有料課金が収益のほとんど全てを占めている一方、iQiyiの収益源は大きく4種類もあります。

そして、最も大きいのは有料課金(Membership services)ではなく、広告収入(Online advertising services)です。

その他に、コンテンツ提供(Content distribution)収益もあります。これは、iQiyiが獲得したコンテンツのサブ・ライセンスによるもの。

これまでは広告による売上がメインだったiQiyiですが、有料課金による収益も急速に拡大しています。

売上高63億元のうち、サブスクリプションによる収益が24億元(約400億円)となっています。

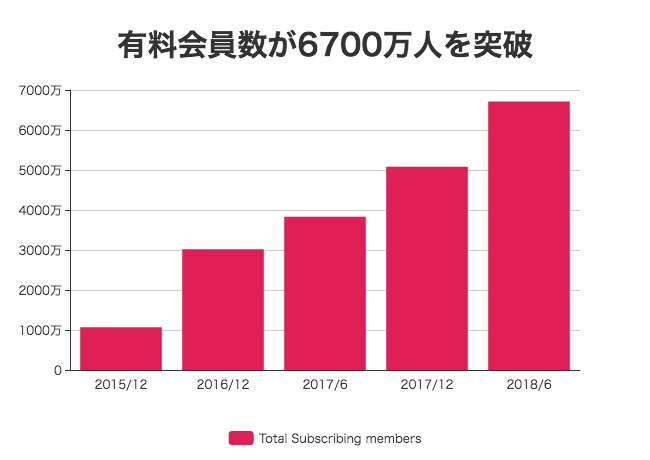

2015/12期時点の有料会員数は1000万人程度でしたが、現在は6700万人を突破するまでに増加しています。

前年からの増加率は75%の増加。

このままいくと、Spotifyの8600万人やNetflixの1.2億人を超える日もそれほど遠くないかもしれません。

ただ、iQiyiの場合はユーザーあたりの課金単価が非常に低くなっており、計算してみると一人当たり37.4元(612円)の売上。

これは四半期あたりなので、1ヶ月あたりではわずか204円ということになります。

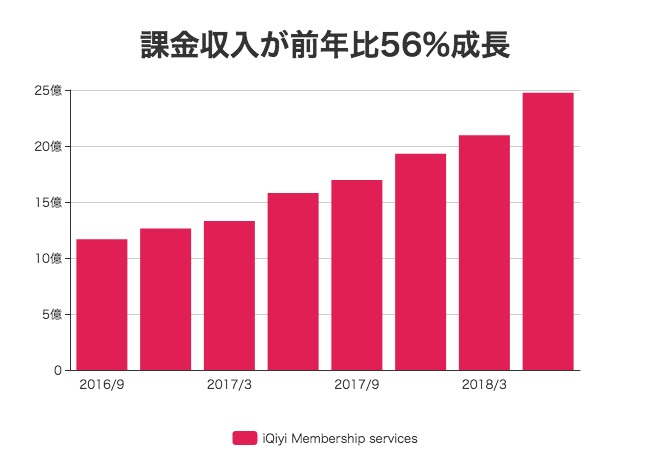

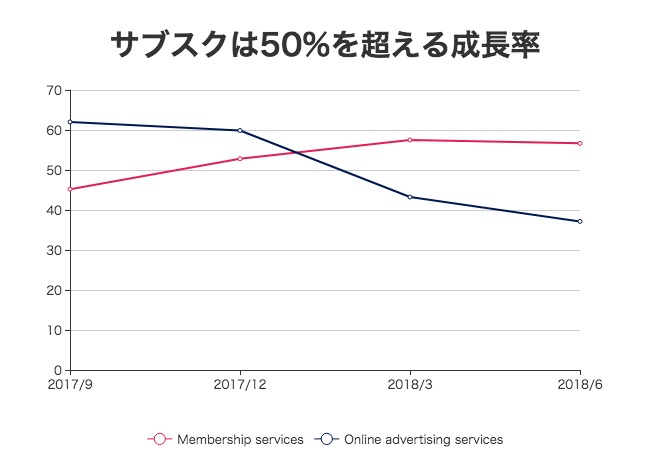

広告売上の成長率は徐々に下がっていますが、サブスクリプションの成長率は加速しています。

広告収入の成長率は37%と、9ヶ月前の62%と比べると急速に下がりました。

その一方、有料課金収入は56%もの高成長となっています。

上場時の資料では、2017年末時点のモバイルのMAUが4億2,000万人いると報告されています。

(MAU:月間アクティブユーザー数)

現在の数値がどれだけ増えたかについては公開されていませんが、現在はもっと増えているのではないかと考えられます。

Baiduの時価総額800億ドルに対しiQiyiは230億ドル

ここまで、Baiduの売上が再び大きく伸び始めていること、その主要因が子会社の『iQiyi』であることを確認してきました。

最後に、この2社が市場からどのように評価されているかについて確認しておきましょう。

Baiduの時価総額は2018年8月1日現在、809億ドル。

ソフトバンク(現在10兆円)よりも安いですね。

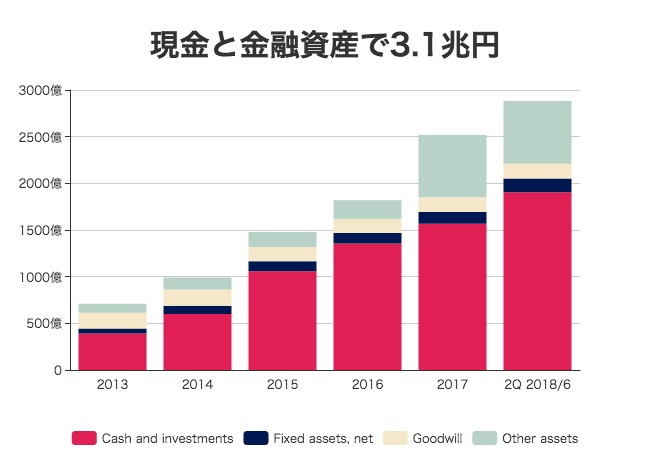

総資産は2883億元(約4兆7455億円)となっています。

手元にある現金同等物は286億元(約4706億円)ですが、投資資産も合わせると1905億元(3.1兆円)もの金融資産があります。

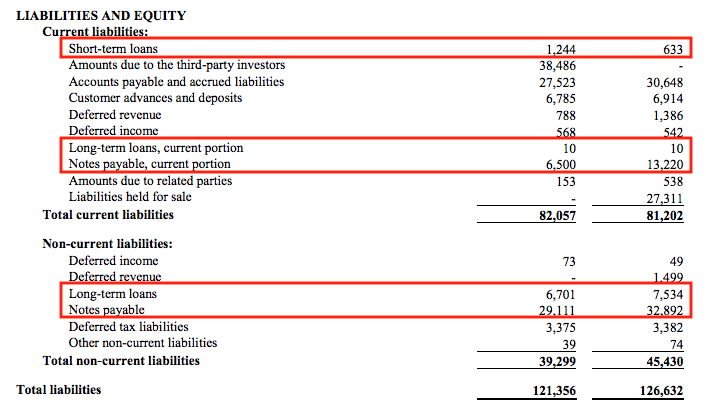

その一方で借金も多く、ローンと約束手形(Notes payable)を合計すると543億元(8888億円)にも達します。

仮に全ての借金を返したとして、差し引き2.2兆円が手元に残りますから、かなり潤沢な資産構成といえます。

つまり、Baiduの企業価値は実質的には6兆円くらいと考えることができます。

一方、子会社のiQiyiはどうでしょうか。

現在の時価総額は230億ドルと、すでにBaidu本体の4分の1くらいの規模です。

バランスシートを見てみたところ、総資産は391億元(6400億円)あり、そのうち現金同等物と投資資産の合計が143億元(2340億円)あります。

一方で借金は9.2億元(150億円)なので、ネット金融資産は2190億円ほど。

つまり、iQiyiの市場からの評価額は実質200億ドルちょっとと考えることができます。

直近の四半期売上をおさらいすると、Baiduが260億元(38億ドル)、iQiyiが61.7億元(9億ドル)。

季節性をガン無視して4倍するとBaiduは152億ドル、iQiyiは36億ドルの年間売上規模に匹敵します。

それに対してBaiduの企業価値が600億ドル、iQiyiが200億ドルほどなので、それぞれ売上規模の4倍、5.5倍のマルチプルがついていることになります。

iQiyiは赤字なので営業利益からの倍率は出せませんが、Baiduの場合は営業利益率が20%なので、営業利益の20倍の倍率。

中国の成長インターネット企業にしてはあまり高い評価とはいえません。

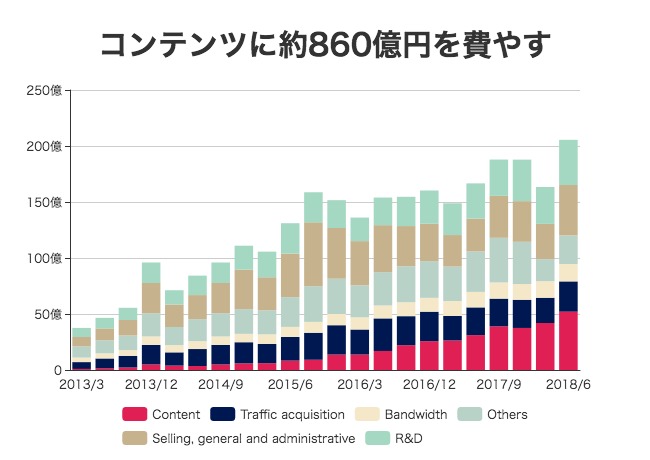

おまけ:コンテンツ費用がコストの4分の1を占める

最後に、決算資料を調べていく中で興味深い点を見つけたのでご紹介します。

Baiduグループ全体の営業費用の内訳を見てみましょう。

上のグラフのピンク色部分は、Baidu全体の「コンテンツ費用(Content costs)」の推移です。

一目見てお分かりのように、コスト全体に占めるコンテンツ費用の割合が増加しています。

ここには、「iQiyi」の外部コンテンツ獲得や、自社でのコンテンツ開発、Baiduのコンテンツネットワーク「Baijiahao(BJH)」への費用が含まれています。

Baiduの報告によれば、増えた部分の多くは「iQiyi」へのコンテンツ費用とのこと。

2018/6期は52億元(約800億円)を費やしており、NetflixやAmazon Primeなどと同様にかなりの金額をコンテンツ開発に費やしていることが分かります。