前年から40%の売上増加!海外の有料会員数が米国内を超えた「Netflix」の2018Q1決算まとめ

今回は、昨晩発表されたNetflixの2018年1Qの決算をまとめます。

まずは、全体の四半期損益の状況をグラフにしてみます。

2018年1Qの売上高は37億ドル。前年1Qと比べると40%の売上成長です。

また、今期は営業利益も4億4658万ドルを稼いでおり、同じく73.8%の増益。

年間売上が1兆円を超える規模でこれだけの成長率というのは、当たり前ですが尋常なことではありません。

今回のエントリでは、Netflixの高成長の内訳がどうなっているのか、決算数値を丁寧にグラフ化していきたいと思います。

コスト構造の変化

まずは、売上に対する費用がどのように変化してきたのかをチェックします。

売上原価率が70%近くあったのが、直近では59%にまで10ポイント以上も改善しています。

同じく、開発者への人件費などからなる「Technology and development」は10.4%から8.1%に減少。

反対に、マーケティング費用は10.63%から12.95%、一般管理費は6.5%から7.5%に拡大しています。

もちろん、コスト比率が改善しているとは言っても売上がコスト以上に伸びているだけで、絶対額としてはどれも増加しています。

マーケティング費用は四半期だけで4億7922万ドル、開発費用も3億ドルに。

動画ストリーミングの有料会員数は1億1890万人に

続いて、Netflixにとって最も重要なKPIである、ストリーミング会員数の推移です。

全体の会員数は約1億2500万人にまで増加。前年同期と比べると26.5%の増加です。

そのうち、有料会員(Paid memberships)は1億1890万人。

Netflixの利用は有料が前提であるとは言え、有料率が95%を超えているというのは驚異的な水準です。

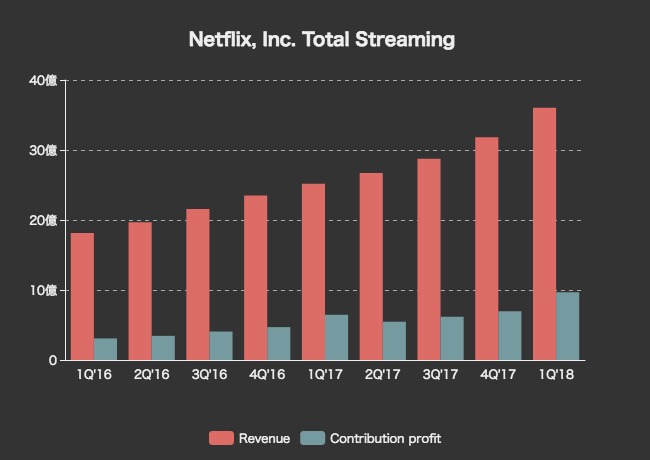

ストリーミング事業全体の業績も見てみます。

ストリーミング事業全体の売上は36億ドルにまで拡大し、全体売上の97%を占めています。

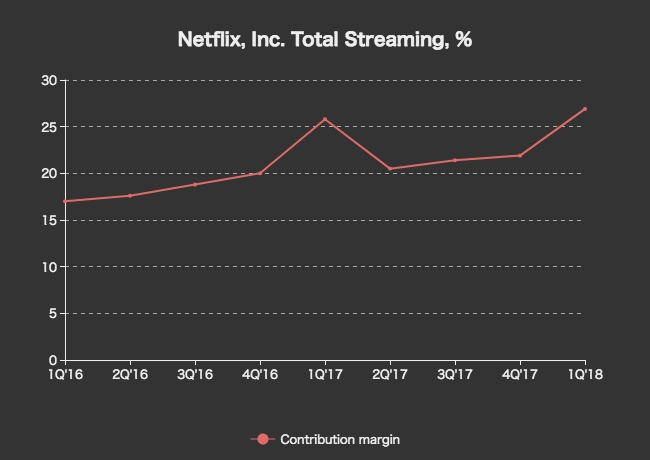

また、ストリーミング事業自体のセグメント利益率(Contribution margin)は26.9%と、決して悪くない水準です。

(全体の営業利益率では、ここからさらに本社費用も引かれます)

なぜか、ここ2年は1Qに業績が上がる季節性があるようです。

全体として利益率は増加傾向にあるのはポジティブな事実です。

グローバルの有料会員数が急速に拡大

ストリーミング事業の地域ごとの有料課金者数を見てみます。

2017年3Q以来、海外の有料会員数がアメリカ国内よりも多くなっています。

直近では国内の有料会員数が5508万人、海外が6381万人。

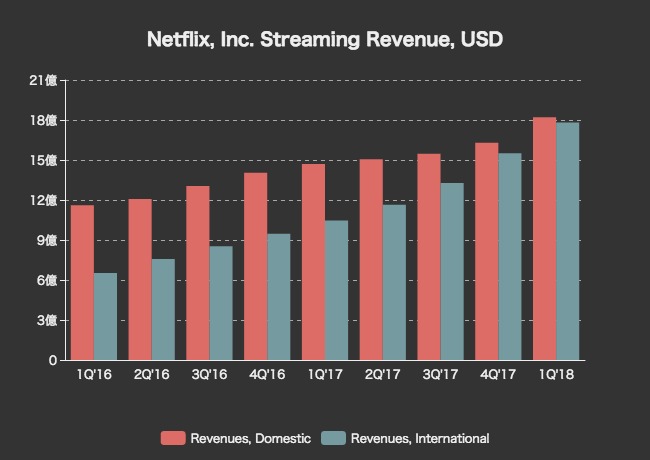

地域ごとの売上も見てみましょう。

2016年1Qはアメリカ国内の売上が割合としてまだまだ大きかったのが、海外会員数の増加とともにどんどん差が縮まってきているのが分かります。

この勢いでいくと、今年中には海外ストリーミング売上がアメリカ国内よりも大きくなりそうです。

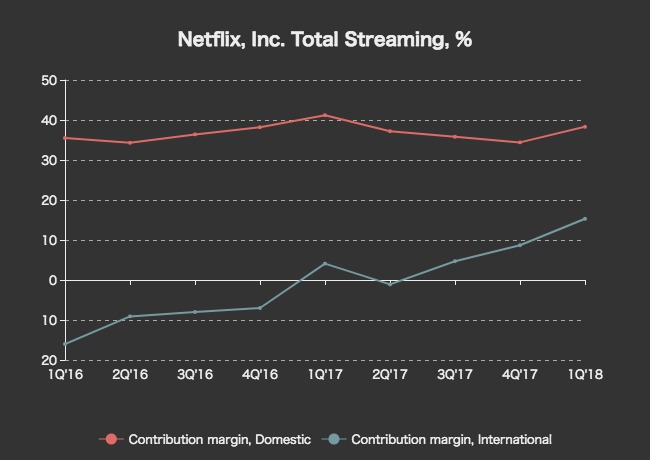

地域ごとのセグメント利益率(Contribution margin)も見てみます。

国内ストリーミング事業は、一貫して34%から41%という高い利益率を維持しています。

その一方で、海外事業の利益率も改善しています。

この3四半期は連続で改善しており、直近では15.3%の利益率。

Netflixの恐ろしいまでの成長率は「海外ストリーミング事業の伸び」によってもたらされていたことが分かります。

DVDレンタルは減少しつつも、高い利益率

ついでに、Netflixのかつてのメイン事業であるDVDレンタル事業の状況も見てみます。

有料会員数は順調に減少し、直近では313万人に。明らかに注力していないのに、まだそれだけいるというのが驚きですが。。

四半期売上は直近で9875万ドル。100億円くらいですから、決して小さなものではありません。

しかも、セグメント利益率は57%と、非常に収益性の高い事業であることが分かります。

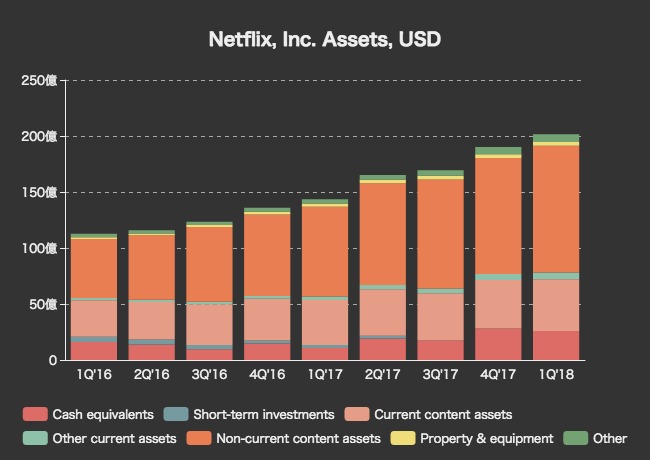

財政状態

続いて、バランスシートをチェックします。

資産の内訳

総資産は201億ドルにのぼり、そのうち159億ドルが「コンテンツ資産」となっています。

現金同等物は26億ドル程度。

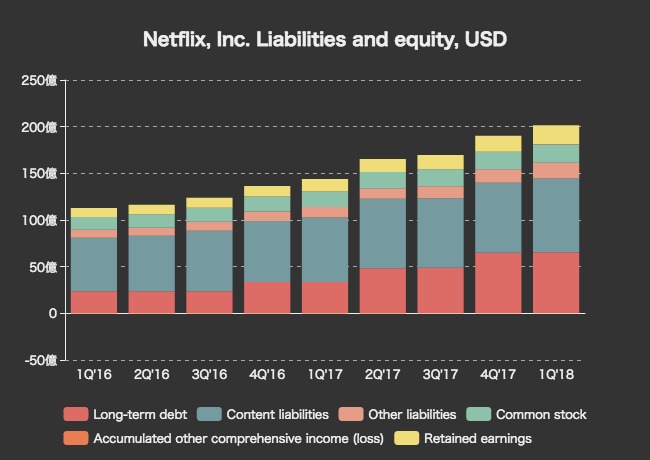

負債と自己資本

1.6兆円を超える膨大なコンテンツ資産はどこからやってきたのか、バランスシートの反対側をみます。

コンテンツ負債(Content liabilities)が合計で79億ドルと、大変な金額になっています。

また、長期借入金も65億ドル。

普通株(Common stock)による自己資本と、利益剰余金はそれぞれ20億ドルずつという形です。

自社コンテンツは長期借入金から、ライセンスの多くも負債という形で計上していることが分かります。

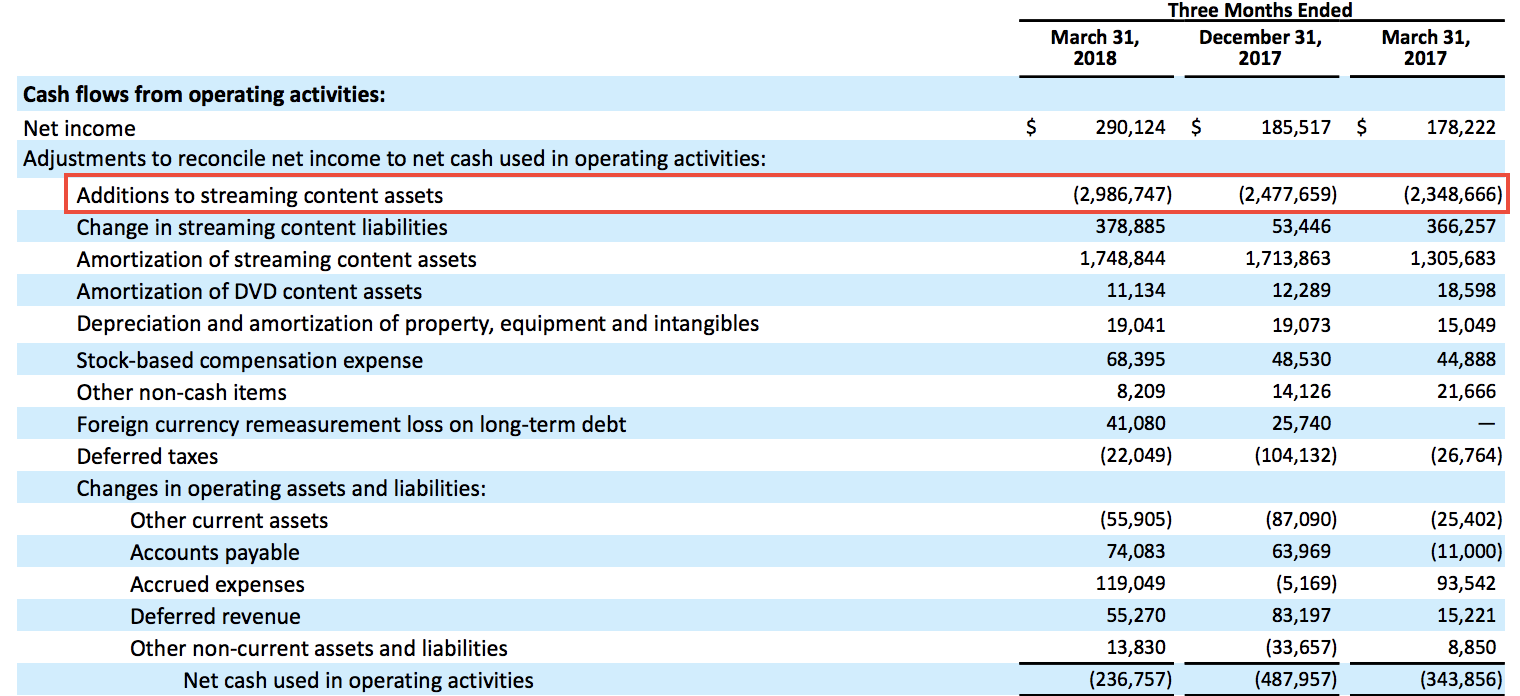

キャッシュフロー

キャッシュフローの状況です。

営業キャッシュフローは常にマイナスで、足りないお金を財務活動(多くは借入金)で補うという形。

詳しい内訳を見てみます。

通常の企業の場合、固定資産への設備投資は「投資キャッシュフロー」として処理されますが、Netflixのコンテンツ資産への投資は「設備」ではないため、営業キャッシュフローの中に計上されています。

そのため、純利益からまず30億ドル近いコンテンツ資産への投資が差し引かれ、そこに現金流出を伴わない費用計上を足し戻していく、という形で営業キャッシュフローが計算されています。

これがNetflixのキャッシュフロー計算書における最も特異的な点です。

ただ、実際に現金が減っていっていることは紛れもない事実であり、Netflixは巨額の借入金の返済を行わなければなりません。

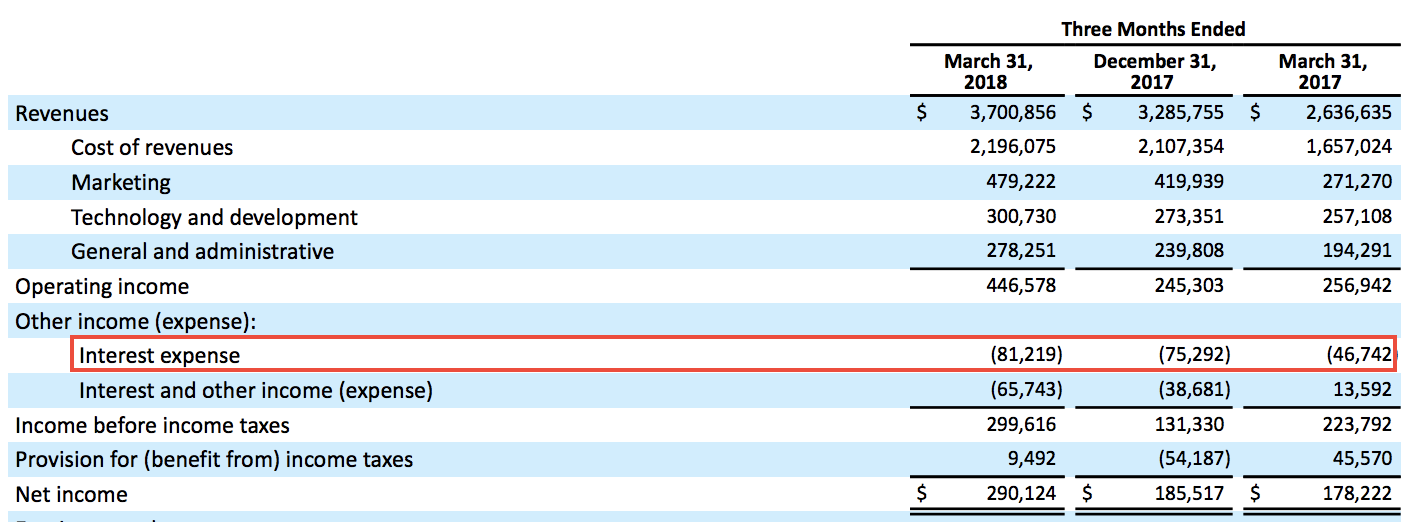

その金額はどうなっているのか、もう一度損益計算書を見てみます。

直近の金利費用は8122万ドル。四半期だけで87億円ほどを金利の支払いにあてています。

Netflixの時価総額は1335億ドルに達しており、夜間取引ではプラス5.19%と、今回の好決算を受けてさらに上がりそうな雰囲気を醸しています。

まとめ

Netflixの経営課題は非常にシンプルで、今後も引き続き、世界中で有料会員を伸ばし続けられるかどうかです。

上記の決算説明動画では、今後はIP(知的財産)の買収やM&Aにより、成長を加速していく可能性もあるし、有効な戦略だと述べられています。

以下、いくつか印象に残った点をまとめます。

競合について

動画ストリーミング関連では、Rokuなどの新規上場企業も出ています。

今後、人々にとってエンターテイメントの選択肢が増えていくのは避けられない流れであり、Netflixはユーザーに魅力的なコンテンツを提供し、時間を割いてもらうだけだ、としています。

オリジナル作品について

近年のNetflixは、サードパーティのコンテンツよりも、自社のオリジナル作品により大きな金額を投資しています。

これについても、「とにかくユーザーに魅力的なコンテンツを届ける」ということだけが目的であり、手段に固執しているわけではなさそう。

「吹き替え」「字幕」への投資

また、グローバル化において大きな競争力となるのが、「吹き替え」や「字幕」を正確に、早く、美しくつける体制としており、その点についても巨額の投資を行い、年々精度が向上しているそうです。

マーケティングへの傾斜

Netflixにとって、コンテンツにお金を投資し、良いコンテンツを取揃えることが最も重要なことの一つでした。

しかしここのところ、Netflixはマーケティングにもかなりの資本を投下しています。

この理由については「タイトルがあまりに多くなってきたため、サービス内で発見されるだけでは不十分になった。特定層に刺さるタイトルは、それを必要としている層にマーケティングする必要が出てきた」と説明しています。

今後のNetflixの戦いとは、「世界中から最高の作品や制作チームを見つけ出し、それをあらゆる言語で世界中に届ける」ということであり、それをシンプルにどれだけうまくやれるかだけが重要としています。

ただ同時に、アメリカ国内や、先進国でもまだまだ成長は見込めるとのこと。

個人的には、海外ストリーミング売上が国内を上回るタイミングがいつになるのかに注目したいと思います。

今年のNetflixがどのような成長を見せてくれるのか、非常に楽しみです。