ウォンテッドリーの今後のポテンシャルについて考える

ウォンテッドリーの上場について巷では色々と話題になっています。

個人的には、起こったことの是非についてあれこれ論じるより、今後の展望について考えを巡らせる方が楽しいのではないかなと思います。

成長企業が数十億円で株式を公開するということは、一般の個人投資家にとってはまたとない投資のチャンスになりうるということです。

なので、過ぎたことは一旦置いておいて、ウォンテッドリーという上場企業に今後どんなポテンシャルが期待できるかを考えてみたいと思います。

まず注目すべき点として、ウォンテッドリーはいち企業体としてすでにフリーキャッシュフローを生み出しています。

営業キャッシュフローが1.8億円、有形固定資産の取得に支払ったコストが686万円ということですでに年間1.7億円のフリーキャッシュフローを生み出した実績があります。

2016年8月期の売上高は8.4億円に過ぎず、その中で未上場の成長企業がこれだけのキャッシュを生んだというのは評価されて良いと思います。

ウォンテッドリーのビジネスモデルは、企業アカウントと個人ユーザーのコミュニケーションの場を用意することで、個人ユーザーには求職活動の場を、企業アカウントには低コストの採用活動の場を提供し、企業アカウントから月額利用料を受け取るというものです。

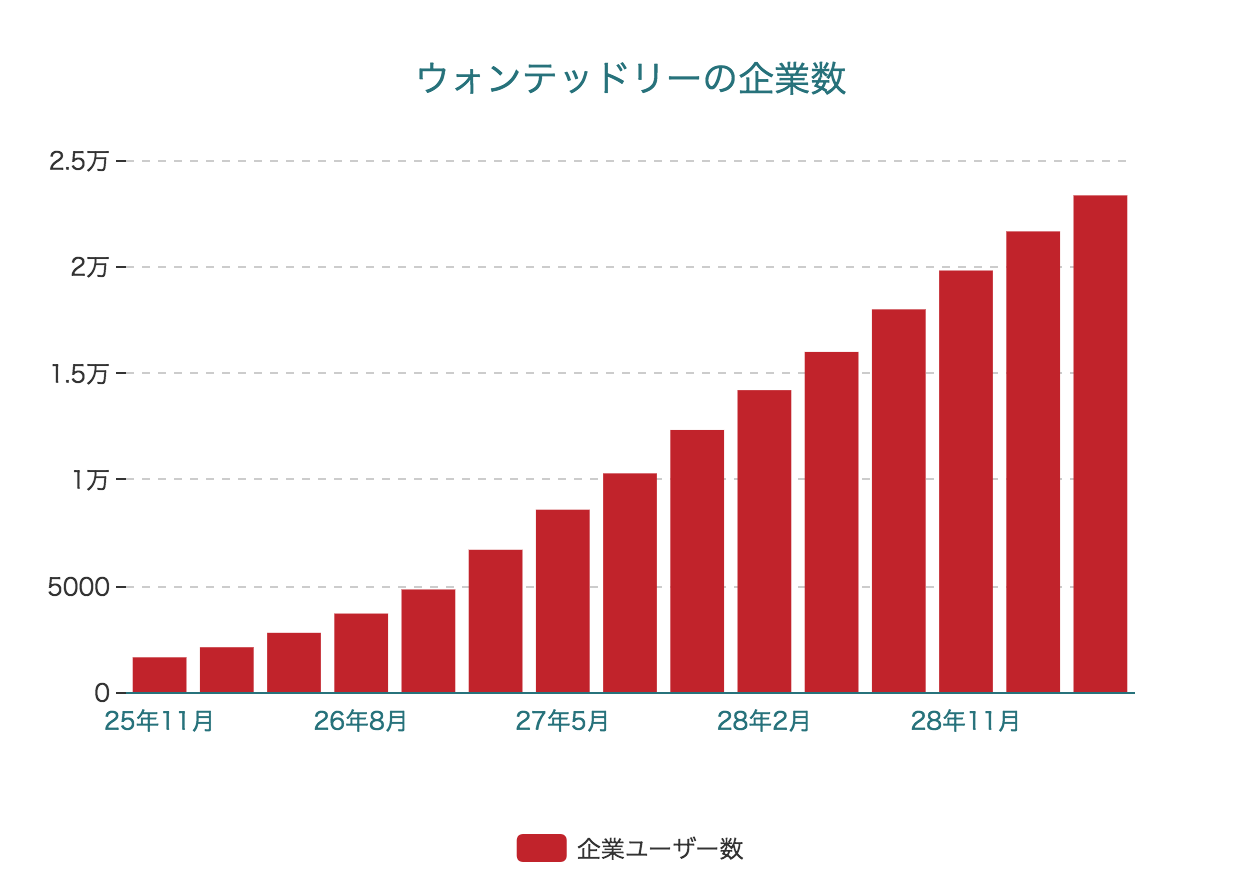

今後の成長性を見積もるために同社の最重要KPIともいうべき企業アカウント数をみてみます。

ウォンテッドリーの企業アカウント数の推移はこちらのノートに記載があったため、引用します。

2017年5月には企業ユーザー数2.3万にまで達しています。

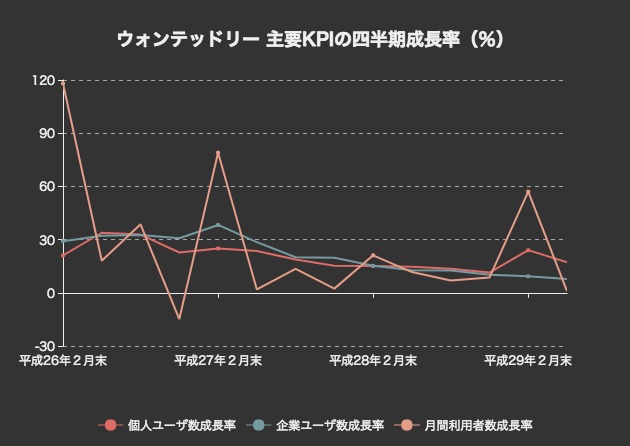

加えて、個人ユーザー、企業ユーザー、月間利用者数(多分サイト訪問者数ということ)のQonQ成長率をグラフにしてみました。

この中で注目したいのは「企業ユーザ数成長率」です。少しずつ成長はゆるやかになり、2017年5月末には前四半期比で7.82%の成長に止まっています。

仮にウォンテッドリーの企業ユーザ数成長率が四半期比で5%に落ち着くとすると、年間成長率は21%ほどとなります。

企業ユーザーの課金率がどれほどのものかはわかりませんが、課金率が一定とすると、企業ユーザーがこのまま増加を続ける限り、ウォンテッドリーの売上も年次で21%ほどは成長することになります。

実際に採用プラットフォームをいくつか使ったことがある方ならお分かりだと思いますが、ウォンテッドリーの月額利用料というのは既存の採用プラットフォームと比べると格段に安いです。

通常は一人雇うごとに採用コストが年収の数十パーセント取られるのに対し、ウォンテッドリーを使うのにかかる費用はわずか月数万円に過ぎません。

現在の主な利用企業は規模が小さいベンチャー企業が中心だと思いますが、この層を今後、エージェントに多額の手数料を支払うのを当然とする中堅(以上の)企業に拡大していけば課金率はむしろ増大する可能性もあります。

また、コスト構造的にもシステム開発・運用以上に目立った費用が存在しないことを考えると、利益率は収益拡大につれて改善していく可能性が小さくありません。

そういうことを考えていくと、時価総額数十億円の段階でウォンテッドリーの株を買えるというのは、一般投資家にとってはむしろチャンスなのかもしれません。