ドリームインキュベータ子会社の「アイペット損保」が上場!見た目の利益率より余裕の資金繰り

ペット保険事業を展開する「アイペット損害保険」が新規上場することが発表されました。

(会社ページより)

アイペット損害保険は、コンサルティング会社として知られる「ドリームインキュベータ」のグループ企業です。

2017年3月期のドリームインキュベータの業績を見ると、売上145億円のうち100億円は「保険セグメント」のものであり、その内容が「アイペット損害保険」の保険事業です。

その「アイペット損害保険」が自ら上場したということで、かなり気になってきます。

ここ5年の業績推移を見ると、収益は大きく増加しています。

経常収益は43億円から100億円へと、4年で2倍以上に増加しています。

その一方、経常利益は4億円から3億円へと、むしろ減少しています。

アイペット損害保険のペット保険とは、一体どのような事業なのでしょうか?

今回発表された資料をもとに事業数値を見ていくと、保険会社の「資金繰り」における優位性も見えてきました。

アイペット損害保険の歴史

まずは、アイペットがどのような経緯で現在の姿になったのかをチェックしてみましょう。

2004年5月、東京・銀座に(株)スロー・グループとして会社が設立されました。

同年の9月に設立したのが「アイペットクラブ健康促進共済事業(任意組合)」で、当初は共済事業として事業を開始します。

「共済」は非営利事業である一方、「保険」は営利事業であるため法令も厳しく、アイペットは当初は共済事業として事業をスタートしたようです。

2006年6月、特定保険業者として関東財務局へ届出すると、2008年2月には(株)アイペットに社名を変更。

2008年4月にはペット医療費用保険「うちの子」、2010年2月にはペット手術費用保険「うちの子ライト」の販売を開始します。

2011年には契約件数が10万件を突破し、2012年3月に損害保険業免許を取得。アイペット損害保険株式会社へ社名を変更します。

そして2017年4月、ペット保険「うちの子キュート」の販売を開始。

2018年2月の契約件数は35万件を超えています。

現在提供している保険商品と販売方法

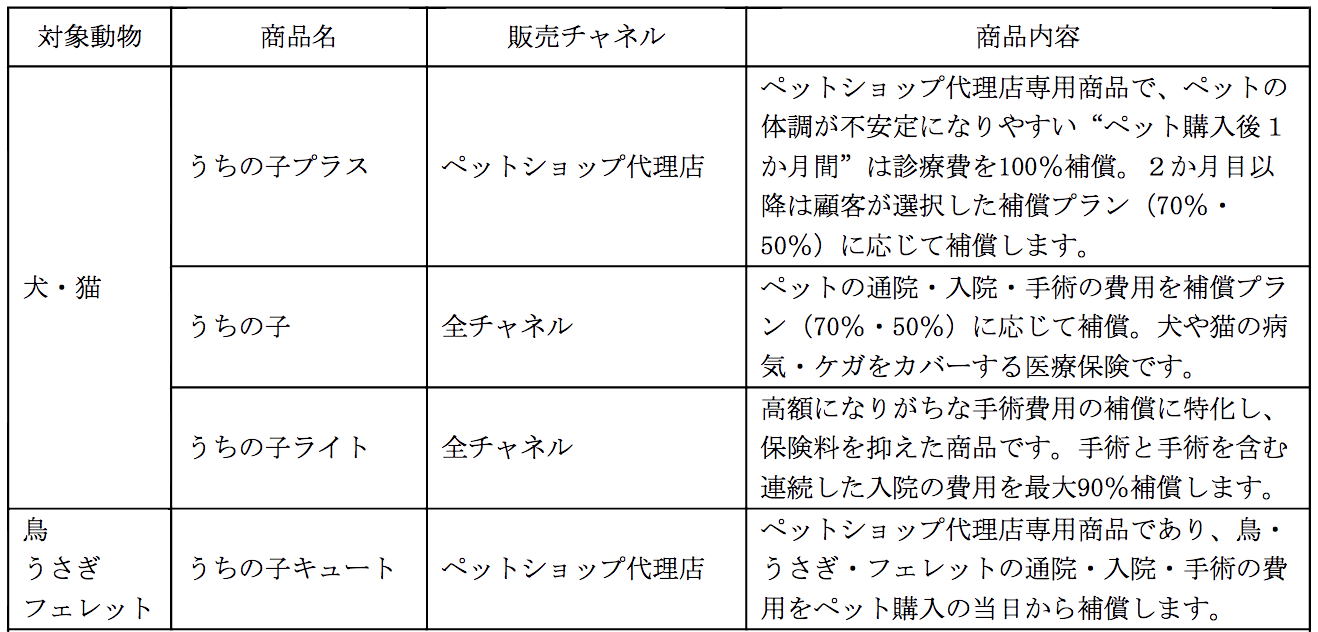

続いて、アイペット損害保険が提供する保険商品について見てみましょう。

(新規上場申請のための有価証券報告書より)

対象動物は「犬・猫」「鳥・うさぎ・フェレット」の大きく二つに分けられています。

「犬・猫」には「うちの子(プラス、ライト)」、「鳥・うさぎ・フェレット」には「うちの子キュート」が提供。

「うちの子プラス」「うちの子キュート」の二つはペットショップを経由して販売しています。

2018年2月末時点でペットショップ688社、1640店舗と代理店契約を締結。

その他にも一般代理店として、訪問相談や来店型保険ショップ、保険比較サイトなど187社、816店舗と代理店契約を結んでいます。

代理店経由の保険契約は、2017年度(2017/4-2018/2)では全体のおよそ6割ほどで、残りの約4割はウェブサイト経由の申し込みとなっています。

アイペットは、自社での販売チャネルを増やすために様々な情報サイトも展開しています。

コスト構造:代理店への手数料比率は?

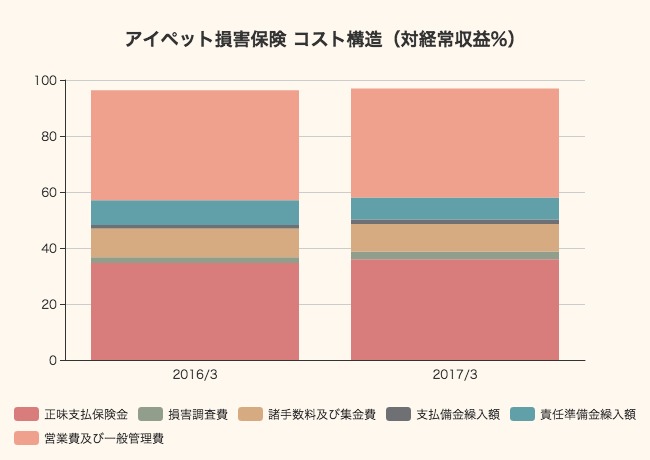

アイペット損害保険は、代理店経由の保険販売にかなり頼っているようですが、実際のコスト構造はどのようになっているのでしょうか。

「正味支払保険金」が経常収益の36%、「営業費および一般管理費」が39%ほどを占めています。

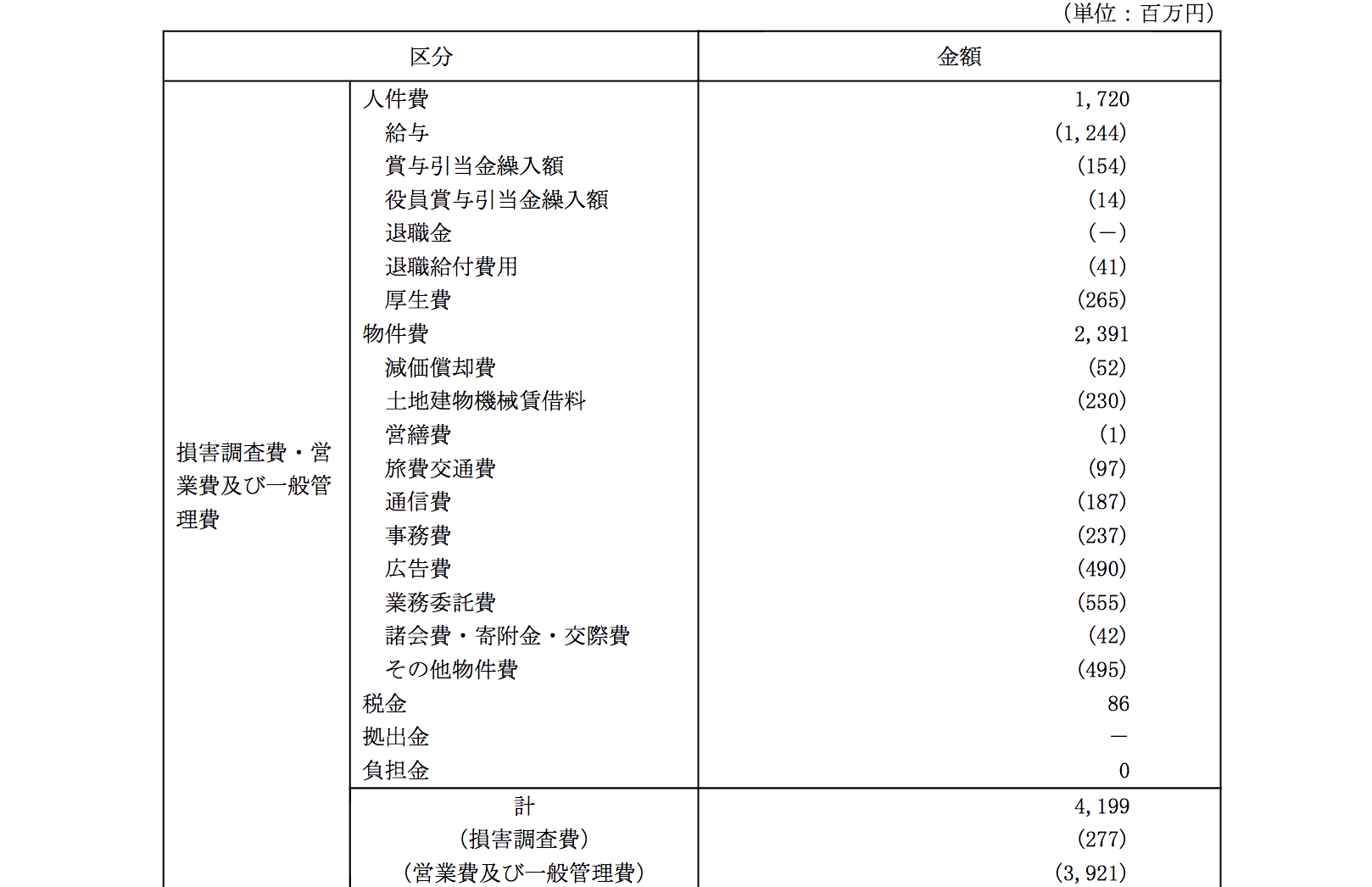

営業費は、その多くが人件費からなっています。

広告費や業務委託費などの物件費も大きいですね。

代理店への手数料は「諸手数料及び集金費」に含まれますが、経常収益に対して10%程度と、それほど大きな割合ではありません。

ただ、代理店への依存割合を半分に減らすことができれば、経常利益率を現在の3%から8%へと上昇させることができるわけで、決して小さな割合でもないことが分かります。

だからこそアイペットは、「にゃんぺディア」などの自社メディアを多数展開しているのでしょう。

財政状態:保険会社特有の資金繰りとは?

最後に、バランスシートやキャッシュフロー計算書から財政状態についても確認しておきましょう。

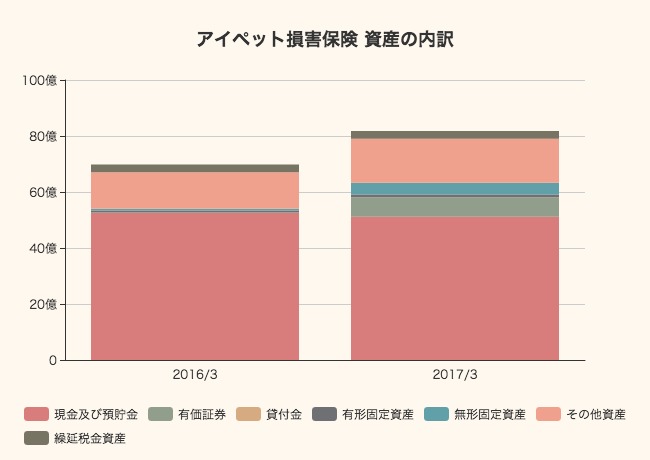

総資産82億円ほどのうち、現預金が51億円もあります。流石に保険会社だけあってかなりキャッシュリッチです。

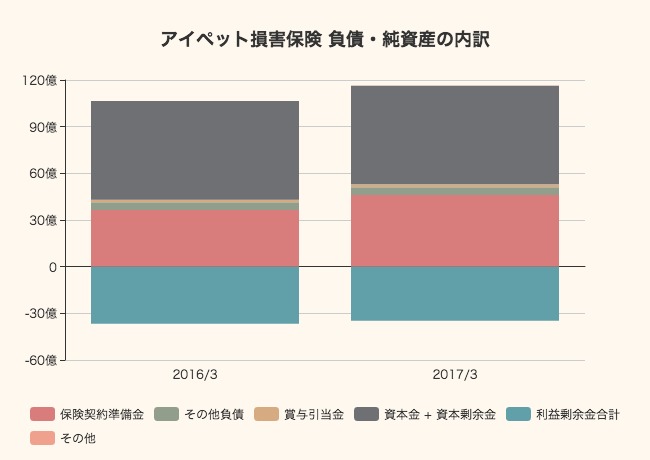

これだけの現金はどこからやってきたのか、負債と純資産の項目を見てみます。

最も大きいには、資本金と資本剰余金で合わせて63億円あります。

その他、保険契約準備金として46億円を計上。

利益剰余金は35億円のマイナスとなっています。

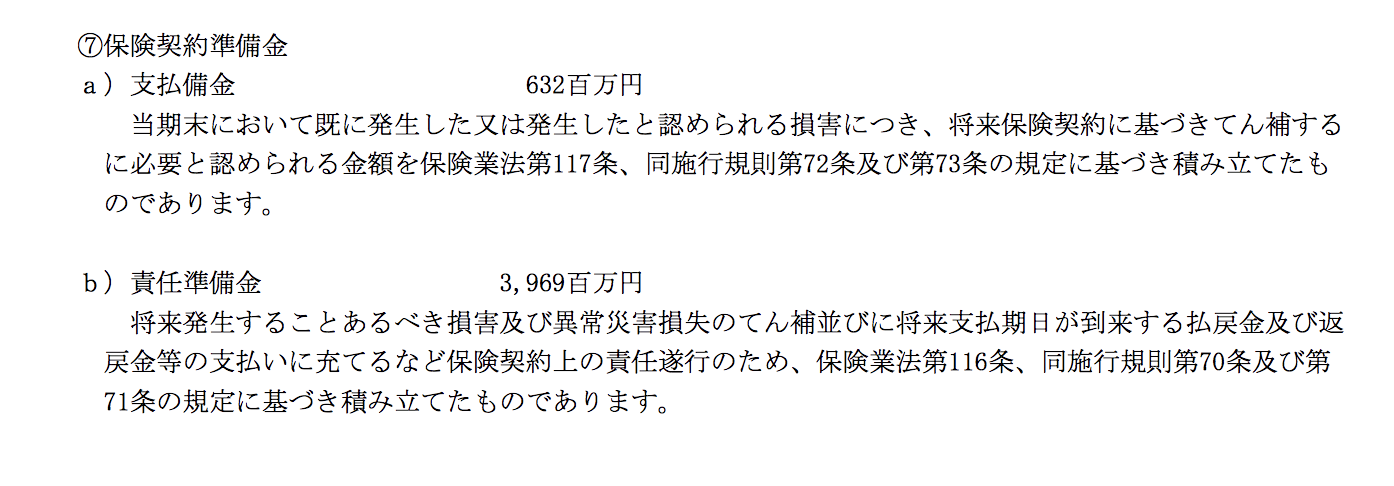

「保険契約準備金」は「支払備金」「責任準備金」の二つに分けられています。

どちらも、あくまで保険事業を営む上で積み立てなくてはならない準備金のようです。ここら辺が銀行(預金を負債として計上する)などとは異なるところですね。

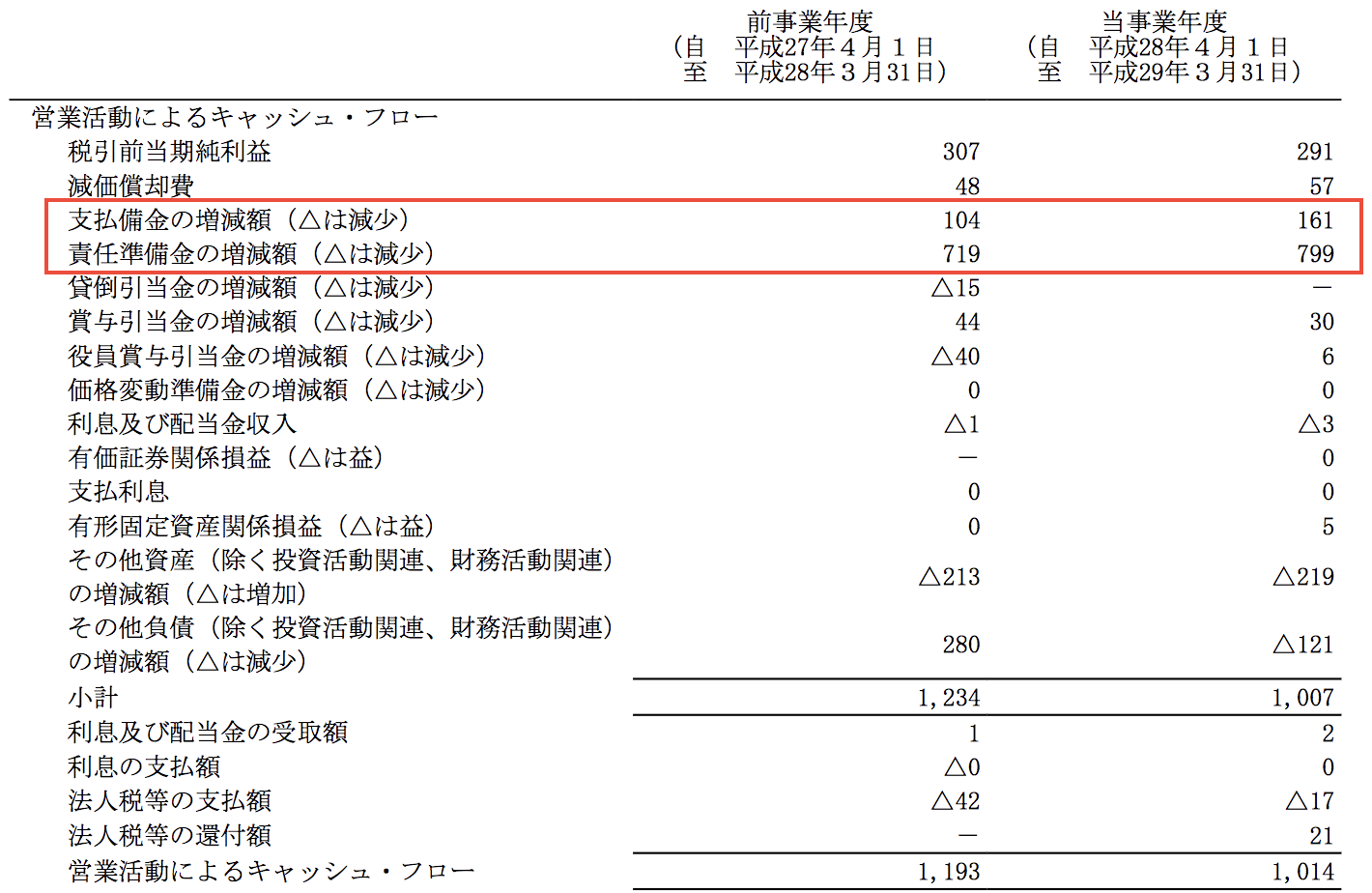

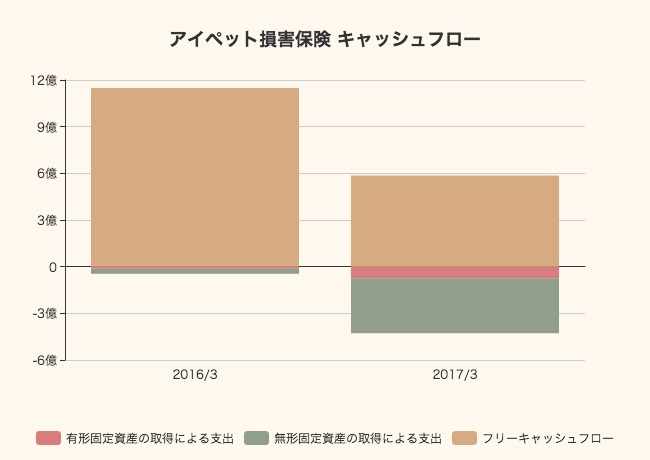

キャッシュフローも見てみます。

営業キャッシュフローが10億円前後と、大きなプラスになっています。

純利益が3億円しかないのにどうして営業キャッシュフローが10億円もあるかというと、先ほども出てきた「支払備金」「責任準備金」を積み立てているからです。

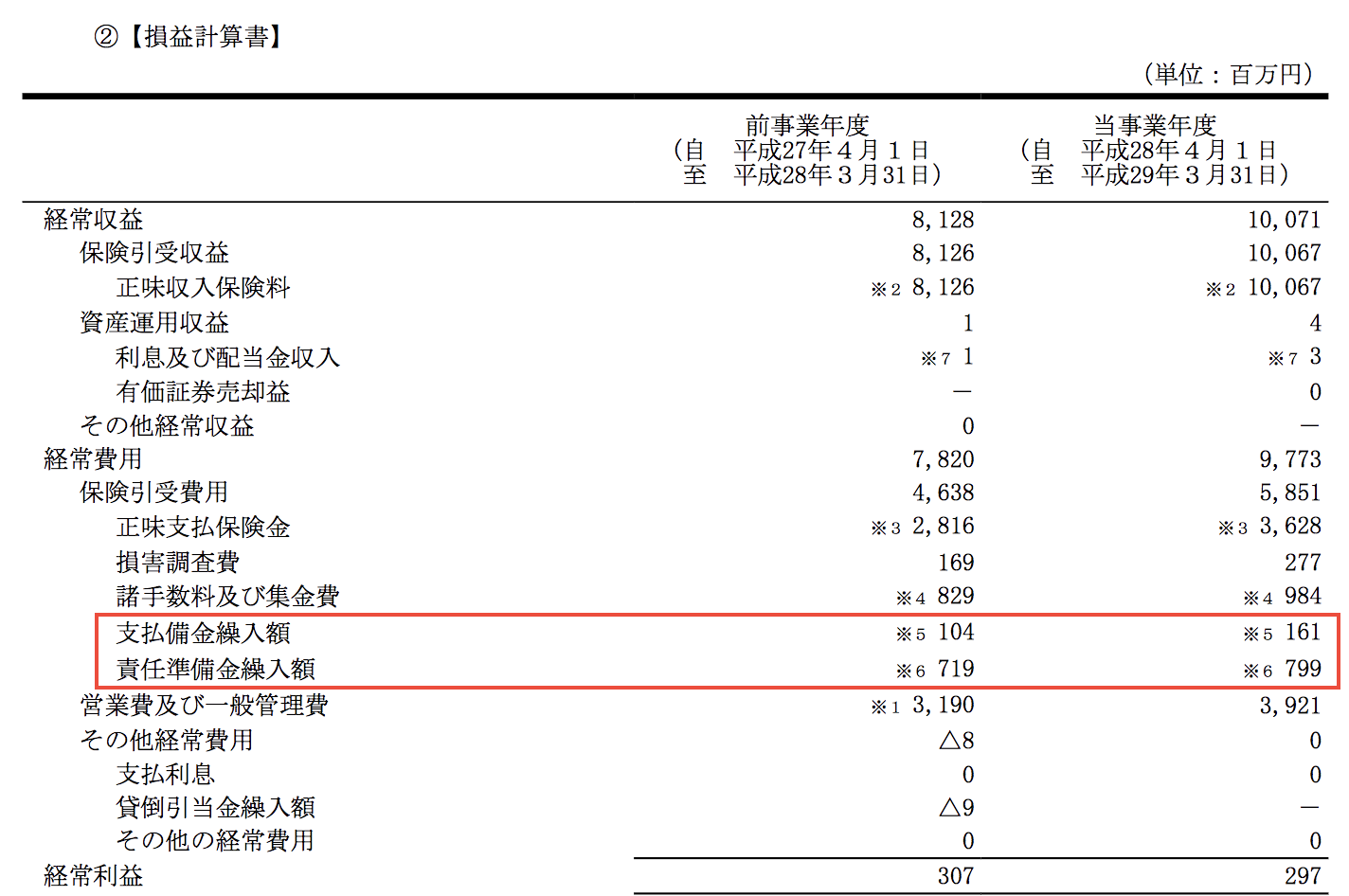

ここで、もう一度アイペット損害保険の損益計算書を見てみましょう。

「保険引受費用」の中に含まれていた二つの「繰入額」は、実際に払った営業コストというわけではなく、将来のための準備金を費用計上できる(しなくてはならない)という保険事業特有のものであったことが分かります。

そのため、見かけの利益率よりもフリーキャッシュフローがかなり大きくなるという構造になっています。

まとめ

最初にアイペット損害保険の業績を見たときは、「経常利益率3%か。利益率低いな」という印象をいだきました。

しかし、経常収益の10%近くを「保険契約準備金」として費用計上しており、実際にお金がなくなっているわけではありません。

そのため、見た目の利益率とは裏腹に、資金繰りにはかなりの余裕があるようです。

また、ペット保険というのは、地震などの自然災害や金融危機などによって補償の確率が大きく変動するタイプのものではなさそうです。

つまり、何かの予期せぬアクシデントで一気にお金が減るということは考えにくいということです。

そうなると、アイペット損害保険の事業の価値はかなり大きい気がしてきます。

同社の事業がどれだけ大きく成長するかも含め、今後も引き続きチェックしていきたいと思います。